そんな方に向けて、この記事では6年間で600万円貯金した私がおすすめのネットバンクをランキング形式で比較します。

「貯金用口座を開設したいけど、ネットバンクってたくさんありすぎてどこが本当にいいのか分からない」という人にぴったりの内容です。

貯金用口座で重視したいポイント

【重要度:必須級】自動資金移動サービス

貯金用口座で比較したいポイント1つ目は、「定額自動入金サービス」です。

このサービスを使うと、一定の金額を給与口座から貯金用口座に毎月移動してくれるので、放っておいても貯金用口座にお金が増えていきます。

収入から一定額を先に貯金にまわす「先取貯金」と相性が良く、計画的に貯金したい人にはこのサービスが必須といえます。

私は先取貯金を取り入れることで6年間で600万貯金したのですが、それにはこの定額自動入金サービスが必要不可欠でした!

以上の理由からこの後紹介するランキングでは、このサービスがないネットバンクは掲載していません。予めご了承ください。

【重要度:高(あった方がいい)】証券会社との連携

貯金用口座で重視したいポイント2つ目は、証券会社との連携です。

老後資金を貯金する予定の方に考えて欲しいのが、物価上昇により貯金の価値が目減りするリスク。仮に現在の物価で2000万円貯めて老後30年間暮らせる!と思ったとしても、実際に貯金を使う時点での物価だと2000万円で20年しか暮らせなくなっているかも。未来の物価を正確に予測することは誰にもできないので、安易に「〇〇円貯めたから大丈夫!」と言うことはできません。

このリスクを軽減してくれるのが、投資による資産運用です。物価が上昇した分と同じだけ投資で資産を増やすことができれば、物価上昇分を補うことが可能です。反対に物価上昇時に何もしないということは、せっかく貯めたお金が減っていくのをただ見ていることとイコール。利回りの低い定期預金も同様です。このような理由で、少額からでも投資をした方がいい、というのが私の方針です。(ただし、きちんと勉強することが大前提)

そのため、貯金したお金を投資に回しやすい環境か?というのが重要なポイント。資金移動が即時でできる、証券口座と連携するとメリットがある、といった銀行をおすすめします。

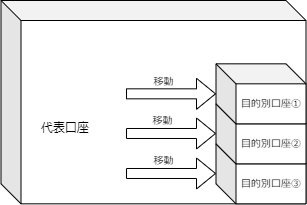

【重要度:中(あると便利)】目的別口座

貯金用口座で重視したいポイント3つ目は、目的別口座です。

目的別口座とは、口座の中に設置できる仮想口座のこと。

一口に貯金といっても、一年後に使う予定の旅行貯金と、数十年後の老後資金は分けて管理したいですよね。

「でも、同じ銀行で複数の口座を持つことはできないし、色々な銀行で口座を作るのは管理が面倒…」と思っていませんか?

この悩みを一つの銀行で解消してくれるのが、目的別口座です。イメージとしては、口座の中に小さな貯金箱をいくつか作り、目的ごとに資金を分けて貯めていくかたちです。

貯金の目的が複数あって管理が難しいと感じている人は、このサービスをおすすめします。

今はなんとなく老後のために貯金している人も、結婚・出産等のライフステージの変化で目的が増える可能性はあります。例えば、結婚・出産して「子供の教育資金は、夫婦の老後資金とは別で貯めておきたいな」といった場合です。必須ではありませんが、あった方が便利でしょう。

【重要度:中(あると安心)】手数料無料回数

貯金用口座で重視したいポイント4つ目は、手数料無料回数です。

「海外旅行に行こう!」と目標を立てて達成して、いざ旅行代金を振り込むときに手数料が引かれたら、なんだかがっかりしませんか?

貯金用口座であれば重要性はそこまで高くありませんが、無料回数が多いに越したことはないでしょう。

【重要度:低~中(人による)】定期預金金利

貯金用口座で重視したいポイント5つ目は、定期預金金利です。

前の項目で説明した通り、定期預金は元本保証どころか貯金を減らす行為だと私は考えています。ただし、これは老後資金のような長期的に保有するお金の場合です。

投資はお金を増やす可能性もありますが、減らしてしまうこともあります。長期的に投資することで減らす可能性は抑えられるので老後資金なら問題ありませんが、短期で運用するのは避けましょう。

1~2年後に使う予定のお金を確実に保管しておきたいという場合には、定期預金の方が確実でおすすめです。

【ランキング】貯金するのにおすすめのネットバンク

| 住信SBI ネット銀行 | auじぶん銀行 | ソニー銀行 | paypay銀行 | イオン銀行 | |

|---|---|---|---|---|---|

| 定額自動入金 サービス | 有り | 有り | 有り | 有り | 有り |

| 証券会社との連携 | 有り | 有り | 有り | 有り | 2024年1月~ (予定) |

| 目的別口座 | 有り | 無し | 無し | 無し | 無し |

| ATM入出金 無料回数 | 入出金 合わせて2回 | 入金 2回 出金 2回 | 入金 無制限 出金 4回 | 入金 1回 出金 1回 | 入出金 無制限 ※イオン銀行ATM に限る |

| 振込手数料 無料回数 | 1回 | 3回 | 1回 | 0回 | 0回 |

| 定期預金金利 | 0.02% | 0.05% | 0.17% | 0.02% | 0.01% |

| 合計点 〇2点、△1点、×0点 | 11点 | 9点 | 9点 | 7点 | 5点 |

※条件によって変わる場合は最低ランクを採用

※定期預金金利は1年とし、キャンペーンは除外

【1位】住信SBIネット銀行

住信SBIネット銀行のメリット

・5行の中で唯一の目的別口座が使える銀行

・証券口座と連携すると、金融商品を売買したときの証券口座⇔銀行口座間の資金移動が自動に。手数料も無料

・その他のポイントも満遍なく網羅している

住信SBIネット銀行のデメリット

・定期預金金利は高くない

【同率2位①】auじぶん銀行

auじぶん銀行のメリット

・目的別口座以外は満遍なく対応している

・振込手数料の無料回数は5行の中で最多

auじぶん銀行のデメリット

・目的別口座は使えない

【同率2位②】ソニー銀行

ソニー銀行のメリット

・ATM入出金手数料が他行と比較して多い

・5行の中では定期預金金利が最も高い

ソニー銀行のデメリット

・目的別口座は使えない

【4位】paypay銀行

paypay銀行のメリット

・証券会社との連携ができ、即時入金が可能。振込手数料も無料(一部例外有り)

paypay銀行のデメリット

・目的別口座は使えない

・振込手数理料の無料回数が0回

【5位】イオン銀行

イオン銀行のメリット

・将来的に証券会社との連携ができる

イオン銀行のデメリット

・証券会社との業務提携は2024年1月~(予定)のため、すぐに投資したい人向きではない

・振込手数理料の無料回数が最低ランクだと0回(ランクが上がれば増える)

・ATM入出金手数料が無料になるのはイオン銀行ATM利用時のみ

【まとめ】貯金するのにおすすめのネットバンクは住信SBIネット銀行

貯金用口座を開設するならというテーマで、重視するポイントとおすすめのネットバンクを比較しました。

銀行によって対応しているサービスに差があるので、この記事を参考に自分にぴったりのネットバンクを選んでくださいね。